É tutto un fermento nell’industria militare europea. Pure, ovviamente, in quella italiana.

Contatti e riunioni tra i grandi player del settore si susseguono ormai giornalmente nella grande corsa a posizionarsi. Alle rappresentanze di Bruxelles, di cui tutte le aziende degli armamenti si sono ormai dotate, vengono chiesti resoconti continui. L’interrogativo principale è in che modo gli 800 miliardi del programma “RearmEu”, ora ribattezzato “Readiness 2030”, verranno messi a terra. E soprattutto in che tempi. Saranno questi tempi e il senso dell’urgenza a determinare le scelte industriali, la spinta a intercettare le risorse e anche il passo del consolidamento. Il settore della Difesa (135 miliardi di valore per oltre 516.000 persone impiegate) ha bisogno di certezze per programmare gli investimenti necessari, sapere quanti elicotteri, caccia, mezzi pesanti, munizioni, sarà necessario produrre e per quanto tempo. Quanto serve in definitiva per dosare il “capacity boost”, la spinta alla produzione e alle infrastrutture indispensabili per colmare il ritardo. Nel frattempo però, il mercato inizia a domandarsi anche come avverrà la nascita di quel campione o di quei campioni europei, che dovranno guidare l’industria della Difesa continentale. Se per esempio, il fatto che per adesso la Germania è l’unico Paese che sembra in grado di mettere rapidamente sul tavolo una gran mole di risorse, possa in qualche modo diventare il pivot delle alleanze. Il governo guidato da Friedrich Merz ha già fatto scrivere un piano da 900 miliardi di euro per armi e infrastrutture. Una cifra enorme, persino per la più grande economia europea. «Credo», spiega a MoltoEconomia una fonte di primo piano del settore della Difesa, «che a guidare le alleanze non sarà tanto la disponibilità economica, il chi mette i soldi, quanto piuttosto la gestione del cosiddetto “capacity gap” dell’Europa. Visto che la tecnologia c’è e non è disponibile in un unico Paese. E che le catene di approvvigionamento sono distribuite in più Paesi in Europa».

I PASSAGGI

Ci vogliono anni per mettere in piedi delle linee di produzione se tu non ti allei a chi già le ha. Si tratta di colmare il gap in quei settori degli armamenti, già individuati dalla Nato, dove l’Europa è rimasta indietro. Ce ne sono diversi: i missili, i droni terrestri e navali, i carri, la difesa aerea (radar compresi integrati con sistemi spaziali) e i grandi incrociatori navali. Tutti da interconnettere con il supporto di intelligenza artificiale e cybersicurezza. È da qui, insomma, che bisogna partire per provare a capire quali alleanze potranno, o meglio, dovranno delinearsi nel prossimo futuro se si vuole davvero essere competitivi con gli Stati Uniti, che oggi fanno la parte del leone nelle forniture mondiali, Europa compresa. L’obiettivo è la grande alleanza capace nel giro di cinque, o almeno dieci anni, di ridurre la dipendenza del Vecchio continente dalle forniture Usa, oltre che dalla Nato. Senza il consolidamento europeo, dicono da Scope Rating, aumentare di colpo la produzione può essere una sfida. Anche per la dipendenza da certi componenti esteri. Il punto di partenza dà bene il senso della sfida. La sicurezza Ue oggi è un puzzle frammentato: 172 sistemi d’arma diversi contro i 32 degli Stati Uniti. Mentre gli americani sviluppano una piattaforma unica come l’F-35, noi ci dividiamo tra FCAS (Francia, Germania, Spagna) e GCAP (Italia, Regno Unito, Giappone), rischiando di ripetere gli errori del passato. È proprio questa incapacità di fare economie di scala, producendo solo duplicazioni costose, a spiegare la crescente dipendenza dagli Usa, che già coprono il 70% della spesa totale Nato. Senza contare che oggi la sicurezza passa anche dagli investimentI nello Spazio, nel digitale e nella cybersicurezza, come sottolineato in Parlamento anche da Mario Draghi. Senza infrastrutture indipendenti per satelliti, cloud sovrano, IA e cyber warfare, l’Europa sarà sempre ostaggio degli Usa. Il caso Starlink in Ucraina lo dimostra: chi controlla le infrastrutture digitali controlla il campo di battaglia. Ecco perché il futuro campione europeo dovrebbe integrare tutti i fronti della sicurezza globale. A patto che la politica dei singoli Stati lo consenta. A partire dalla arroccata Francia, per niente incline ad aprire alla sfida i campioni nazionali: Dassault, Safran, Naval Group e Thales. Anche la Spagna gioca un po’ in retroguardia, con Navantia e Indra. Più facile dunque immaginare, a sentire i protagonisti del settore, una triplice alleanza Italia-Germania-Uk. Il sogno è mettere dentro anche Francia e Spagna.

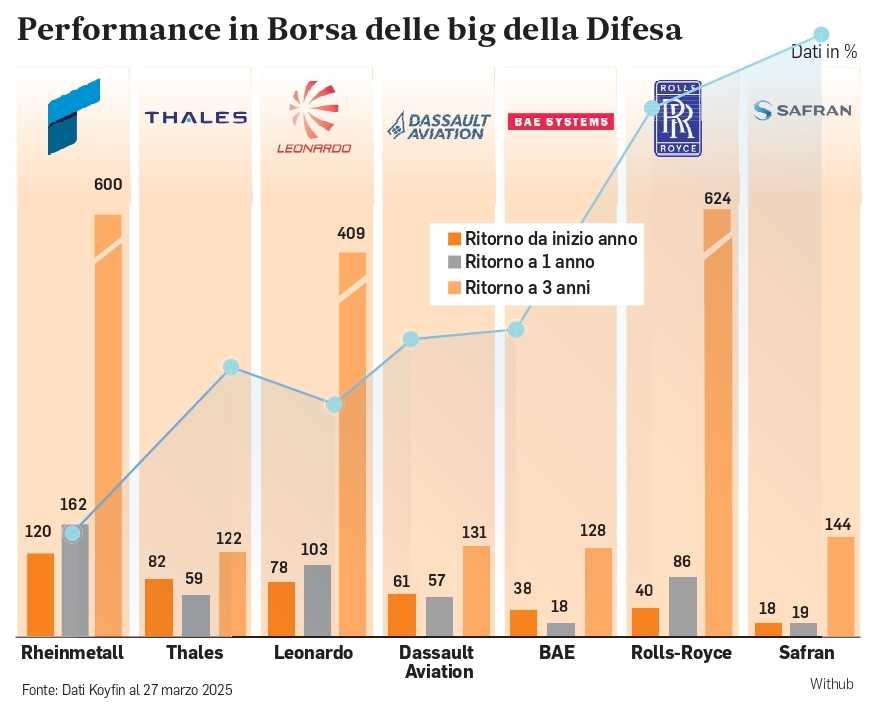

Lì dove il nostro Paese, può fare da catalizzatore attraverso Leonardo, che ha giocato d’anticipo negli ultimi due anni alleandosi con i tedeschi di Rheinmetall sui carri e i turchi di Baykar sui droni di ultima generazione, insieme a Fincantieri. La Germania dovrebbe mettere in campo le forze di Rheinmetall, Diehl e ThyssenKrupp. Mentre gli inglesi contano su BAE Systems, una posizione di peso nella produzione di sottomarini nucleari, caccia da combattimento e sistemi per la difesa. Sulla carta il toto alleanze sembra un affare semplice. Altra cosa è superare certi nazionalismi. Nel campo della Difesa convenzionale, spiega Gabriel Debach di eToro che per MoltoEconomia ha ipotizzato le auspicabili evoluzioni, «si potrebbe valutare la creazione di una holding della difesa, unificando Leonardo, Airbus Defence, Rheinmetall, BAE Systems e Thales, sul modello di Airbus. Inoltre, unificare FCAS e GCAP in un unico programma Ue per la sesta generazione di caccia. Così come standardizzare i sistemi d’arma, eviterebbe concorrenza interna, ridurrebbe costi e sprechi e migliorerebbe l’interoperabilità». Nella cybersecurity e guerra elettronica «è auspicabile una joint venture tra i leader europei quali Thales, Atos, Leonardo e start-up europee specializzate in cyber warfare, così come la costruzione di un’infrastruttura cloud militare sovrana europea per proteggere dati strategici». Nello Spazio, invece, si potrebbe rafforzare il ruolo di Thales Alenia Space, Airbus Defence & Space e OHB, con il supporto Ue per sviluppare satelliti per comunicazioni sicure, sorveglianza e difesa antimissile. Inoltre, l’accelerazione di Galileo e IRIS2 ridurrebbe la dipendenza dal GPS americano. In ambito tech, nel ramo dei droni e dell’IA, si «può pensare di rafforzare la joint venture tra Leonardo, Baykar e Rheinmetall per sviluppare droni autonomi e sistemi robotici da combattimento. E valutare un programma europeo di swarm drones, tecnologia chiave per il futuro». Infine, nel mondo del supercalcolo e quantum computing per la difesa, «si potrebbe cercare di coinvolgere aziende leader europee come SAP, Dassault Systèmes e ASML per lo sviluppo di capacità avanzate di calcolo per cyber intelligence e analisi predittiva». Tutte missioni impossibili? Servono «decisioni coraggiose», dice Debach: «Un Fondo Europeo della Difesa, finanziato con debito comune, per supportare fusioni strategiche e investimenti in R&D; un comando militare unico, sul modello del Pentagono, con forze specializzate integrate, in cui ogni Paese contribuisce con competenze mirate; un procurement unificato, sul modello di quello utilizzato per i vaccini Covid per garantire ordini su larga scala; infine, una standardizzazione delle normative di export, per evitare che divergenze tra Paesi blocchino le vendite internazionali». Nel frattempo la Borsa crede nella scommessa: da inizio anno Leonardo ha guadagnato quasi l’80% (+100% in un anno, + 400% in tre anni), mentre Rheinmetall ha segnato un +120% (+160% da un anno e +600% in tre anni).

© RIPRODUZIONE RISERVATA