Il 44% dei giovani under 35 ha una preoccupazione, sopra tutte: non poter avere una pensione adeguata.

È un’ansia superiore al timore della perdita del lavoro (40%) o a quella del non poter acquistare una casa (23%). Mantenere i figli? È un problema solo per il 17% degli under 35, forse semplicemente perché non ci sono più figli. Sono alcuni dei risultati di una tra le ultime ricognizioni che vengono effettuate per scandagliare il binomio giovani-pensione, sperando che non diventi un ossimoro. La recente indagine condotta dall’Osservatorio Mefop-Luiss di Mauro Marè conferma la preoccupazione manifestata dal Governo e dalla premier in particolare: «Si lavorerà sul rafforzamento del sistema previdenziale, con particolare riguardo alle pensioni future. Dobbiamo garantire la tenuta del sistema ed evitare il manifestarsi di una bomba sociale nei prossimi decenni». La dichiarazione è stata più volte ribadita, anche in occasione dell’insediamento dell’Osservatorio sulla spesa previdenziale al Ministero del Lavoro, la scorsa primavera: «Sarà utile per mappare tutta la spesa e per valutare anche gli effetti di determinati provvedimenti in tema di esodi aziendali e ricambio generazionale».

OBIETTIVI

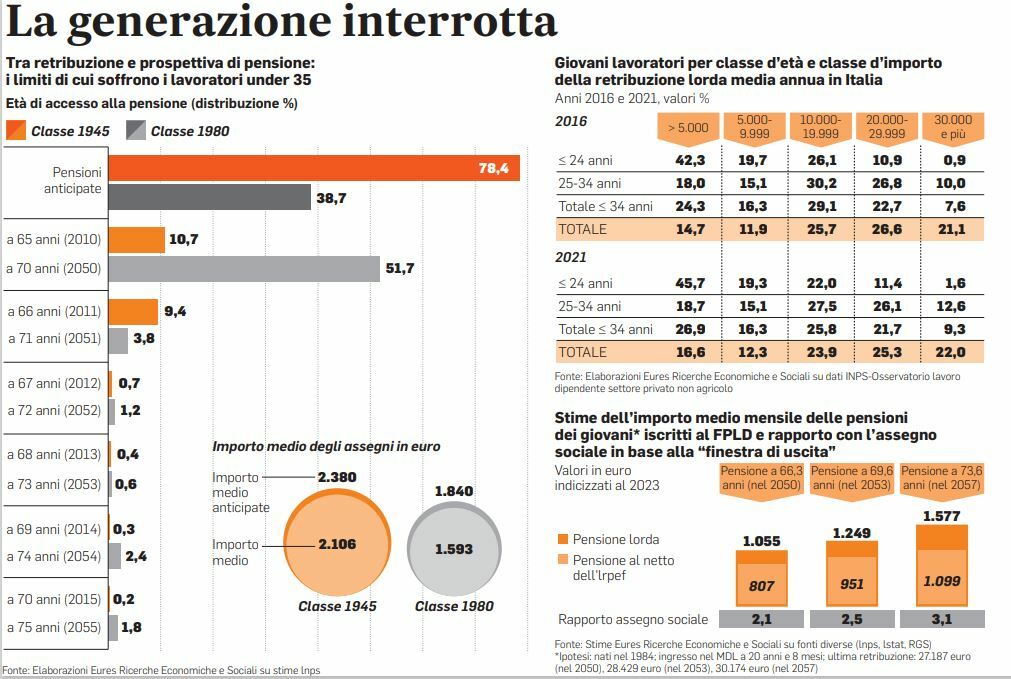

Giovani, ricambio generazionale, nuovo orizzonte previdenziale: a metà settembre l’Osservatorio ha fornito un suo primo report. L’operatività del Governo dovrebbe tradursi in un impegno formale alla “riforma delle pensioni”, che per il 2024 dovrebbe però ridursi a un rinnovo della “Quota 103” (l’ennesima variazione della Riforma Fornero), e a una riproposizione del cosiddetto “bonus Maroni” (un premio ai pensionandi che rimandano la pensione e continuano a lavorare). Per quanto riguarda gli impegni per i giovani, soprattutto under 35 il piano dovrebbe prevedere un ausilio alla copertura previdenziale contro gli effetti negativi delle carriere discontinue, con il recupero dei periodi di mancata contribuzione e un riscatto della laurea con una super agevolazione. Mentre è facile quotare il peso della riproposizione della “Quota 103” (per ogni anno si stima uno 0,3% di Pil: poco più di 5 miliardi) più difficile è immaginare quante risorse dovrebbero essere messe in campo per sostenere il futuro previdenziale degli under 35. Le carriere discontinue sono differenti per definizione: i “buchi” previdenziali possono riguardare lavoratori che guadagnano 5000 euro l’anno (il 26,9% dei lavoratori con meno di 35 anni di età) oppure più di 30mila (il 9,3%) con differente peso contributivo da colmare. E per quanti mesi o anni? I giovani al di sotto dei 35 anni hanno una contribuzione pro capite inferiore di circa il 40% rispetto a quella delle fasce di età centrali (35-54 anni). Altrettanto vale per il riscatto della laurea. Un conto è riscattare per chi non ha ancora avuto un rapporto di lavoro, un conto per chi ha già in essere un contratto (una forbice che va da 5360 euro a più del doppio per ogni anno riscattato). L’intervento dello Stato avrebbe un costo diverso a seconda dell’individuo supportato. Le riforme del sistema previdenziale pubblico intervenute a partire dagli anni ‘90 hanno, in linea di principio, messo in sicurezza l’equilibrio di lungo periodo di tale sistema (anche se i progressivi aggiustamenti, fatti di scalini, scaloni, quote e salvaguardie hanno eroso il risparmio previsto), legando le prestazioni pensionistiche future ai contributi versati da ciascuno e alla crescita del prodotto interno lordo, nonché indicizzando alle aspettative di vita sia l’età di pensionamento sia la determinazione delle rate di pensione pubblica.

LO SNODO

Ma il contributivo “puro” ha acceso una luce sinistra sull’orizzonte previdenziale dei giovani. Una strutturale riforma delle pensioni che guardi alle giovani generazioni, deve considerare gli effetti dell’inverno demografico (il sistema a ripartizione prevede che il pagamento delle prestazioni avvenga con le risorse incassate dai contributi dei lavoratori in attività: meno nati oggi, meno lavoratori domani, meno contributi disponibili), delle basse retribuzioni e delle carriere discontinue (e gli effetti di una possibile crisi economica: il valore del Pil è una delle variabili che definiscono il tasso di aggiornamento del montante contributivo). Ciò detto restano i numeri. Implacabili. Un lavoratore che oggi abbia poco meno di 35 anni di età potrebbe andare in pensione anticipata o con 46 anni di contributi o (con almeno 20 anni di contribuzione versata) a 66 anni e 9 mesi di età. Insomma, non prima del 2053-2054. Se invece optasse per una pensione di vecchiaia potrebbe puntare a riscuotere l’assegno di pensione a 69 anni e 11 mesi (cioè fra 35 anni, nel 2058) se ha accumulato 20 anni di contributi; oppure a 74 anni e 2 mesi (cioè nel 2062) se non raggiunge il minimo contributivo. Le simulazioni sono quelle offerte dal calcolatore Inps “pensami” (acronimo romantico che sta per “pensione a misura”) rimodulate nel recente rapporto “Situazione contributiva e futuro pensionistico dei giovani” proposto dal Consiglio Nazionale dei Giovani (Cng) con Eures. Il Rapporto Cng azzarda anche simulazioni economiche: i tassi di sostituzione crollano anche di dieci punti percentuali in proporzione alle discontinuità, arrivando a poco più del 50%, che vuol dire immaginare pensioni tra gli 800 e i 1100 euro al mese (al netto dell’Irpef). Per i più fortunati, cioè per gli iscritti al Fondo lavoratori dipendenti. Per tutti gli altri andrà peggio e senza agganci alla prestazione sociale minima.

SENZA RETE

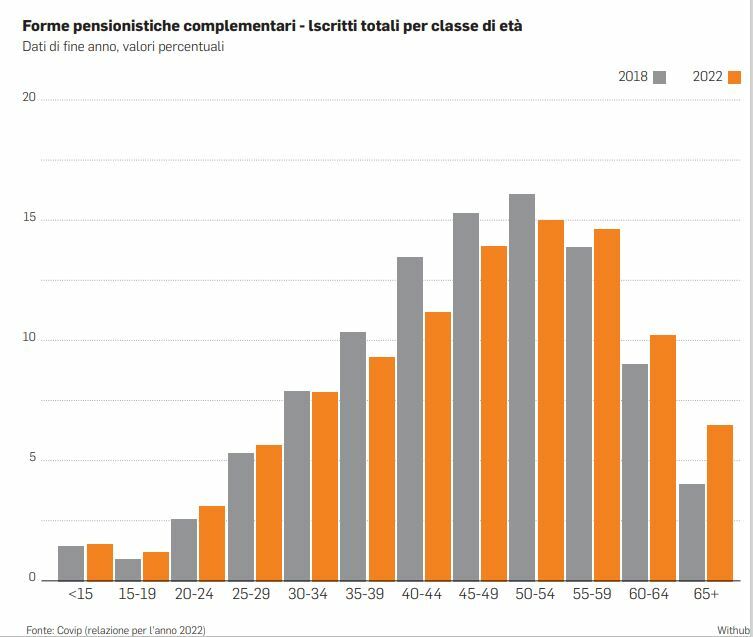

Ce n’è abbastanza per giustificare l’espressione “bomba sociale”? Ma c’è la previdenza complementare. Di cui ha parlato l’altro giorno anche il ministro dell’Economia Giorgetti, riferendosi non solo alla previdenza ma anche alla sanità: «È necessario fare ciò che non è stato fatto sino a oggi: rafforzare, specie per le nuove generazioni, la partecipazione al secondo e al terzo pilastro». Cioè alla forme di copertura aggiuntive rispetto a quella pubblica, in affanno per le tendenze demografiche. Al momento però solo un terzo dei lavoratori è iscritto a qualche Fondo pensione e solo un quarto paga i contributi richiesti. Secondo l’età prevalgono le classi intermedie e più prossime al pensionamento: il 48,9% degli iscritti ha età compresa tra 35 e 54 anni e il 32,3% ha almeno 55 anni. La percentuale degli iscritti al di sotto dei 35 anni è del 18,8%. I dati Covip sono confermati dal “sentimento” registrato dall’Osservatorio Mefop-Luiss: per quanto riguarda la pensione di scorta registra un terzo del campione under 35 che dice di non averci ancora pensato, “perché c’è tempo” confessando indirettamente una scarsa conoscenza finanziaria, oltre che previdenziale. Non solo. Rispettivamente il 29% e il 24% sostiene di non avere abbastanza risorse finanziarie da destinare alla previdenza complementare e di non avere un contratto di lavoro stabile. Insomma, senza soldi (oggi) non penso alla pensione (domani).

© RIPRODUZIONE RISERVATA